《助贷业务:主要争论和解决方案》报告:围绕六个关键性争论展开分析

摘要:为推动助贷业务守正出新和行稳致远,报告将在前期《助贷业务的运作模式、潜在风险和监管演变研究》的基础上,结合调研和研讨掌握的情况,围绕助贷业务“经营模式如何认定”“是否促进了普惠金融”“如何保护消费者利益”三个方面的六个关键性争论展开分析,在厘清各方争论的逻辑和理由的基础上,研究提出了理性的解决方案和必要的监管建议。

作者:朱太辉 京东数字科技研究院 政策法规研究中心主任

张彧通 京东数字科技研究院 政策法规研究中心高级研究员

张夏明 京东数字科技研究院 政策法规研究中心研究员

龚 谨 京东数字科技研究院 产业金融研究中心高级研究员

为推动助贷业务守正出新和行稳致远,报告将在前期《助贷业务的运作模式、潜在风险和监管演变研究》的基础上,结合调研和研讨掌握的情况,围绕助贷业务“经营模式如何认定”“是否促进了普惠金融”“如何保护消费者利益”三个方面的六个关键性争论展开分析,在厘清各方争论的逻辑和理由的基础上,研究提出了理性的解决方案和必要的监管建议。

(本文为摘要,详细内容后续发布)

报告主要研究结论如下:

1.助贷业务可分为三个基本模式:客户支持型、资金支持型和风控支持型,其中客户支持型助贷早就存在,是银行贷款业务中的常规操作;资金支持型助贷本质上属于联合贷款,助贷机构与银行联合授信、联合出资、共担风险;风控支持型助贷是助贷机构向银行等提供风控信息、技术和模型服务,其本质是“风控信息服务商”或者“风控技术服务商”。

2.从理论来看,根据“比较优势理论”和“金融功能理论”,助贷业务的推出和发展具有显著的必然性。从我国经济金融发展的现实环境来看,助贷业务发展是数据作为生产要素在信贷领域的体现,有助于提升银行服务的差异化和精细化,有助于提升金融体系的适应性和普惠性,符合银行数字化转型、技术与金融融合发展的大趋势,符合金融业高质量发展的需要,未来具有巨大的发展空间。

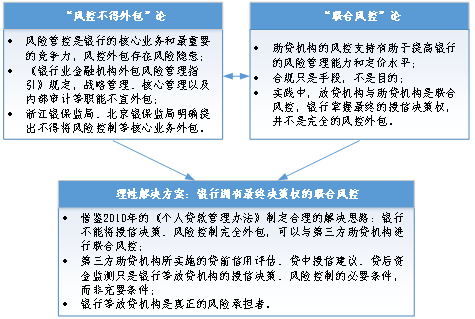

3.在银行风控能否外包给助贷机构的问题上,存在“风控不得外包论”和“联合风控论”两种观点,合理的解决方案是借鉴原银监会2010年发布的《个人贷款管理办法》:银行不能将授信决策、 风险控制完全外包,可以与第三方助贷机构进行联合风控,助贷机构所实施的贷前信用评估、贷中授信建议、贷后资金监测只是银行等放贷机构授信决策、风险控制的必要条件,而非充要条件,银行等放贷机构是真正的风险承担者。

图1:银行风控能否外包的争论与理性解决方案

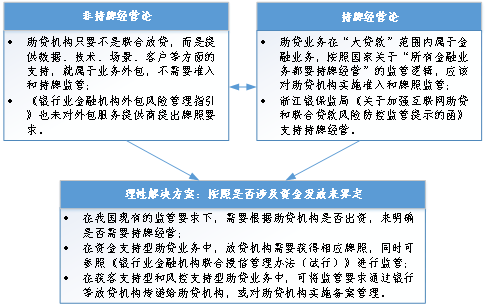

4.在助贷业务是否需要持牌经营的问题上,存在“非持牌经营论”和“持牌经营论”两种观点,合理的解决方案是根据助贷机构是否出资来明确是否需要持牌经营:在获客支持型和风控支持型助贷中,助贷机构本质上是外包业务服务商,可参照原银监会2010年发布的《银行业金融机构外包 风险管理指引》和2013年2月发布的《银行业金融机构信息科技外包风险监管指引》等实施监管,不必实施牌照监管;在资金支持型助贷业务中,助贷机构参与出资放款,可参照银保监会2018年印发的《银行业金融机构联合授信管理办法(试行)》进行监管,助贷机构需要获得相应牌照。

图2:助贷机构是否需要持牌经营的争论与理性解决方案

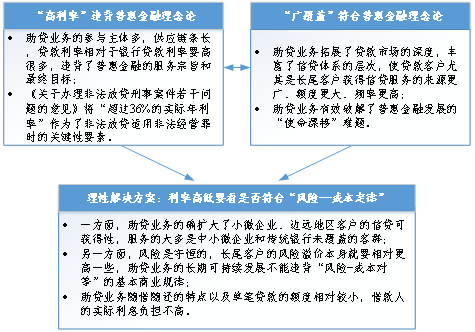

5.在助贷业务是否促进了普惠金融的问题上,存在“高利率”违背普惠金融理念论和“广覆盖” 符合普惠金融理念论两种观点,合理的认识是普惠金融的“普”相对于“惠”更加重要,助贷业务并未违背普惠金融的初衷:助贷业务的确扩大了小微企业、边远地区客户的信贷可获得性,服务的大多是中小微企业和传统银行未覆盖的尾部客户;风险是守恒的,助贷并不能降低尾部客户的固有风 险和风险溢价,尾部客户的风险溢价相对更高一些,不能违背“风险—成本对等”的基本商业规律;助贷具有随借随还、小额短期的特点,相对较高的利率给借款人带来的实际利息负担并不高。

图3:助贷机构是否促进普惠金融发展的争论与理性解决方案

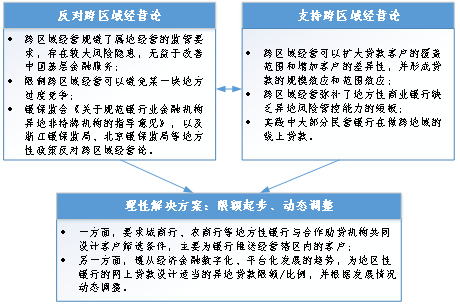

6.在地方性银行助贷能否跨区域经营的问题上,存在“反对跨区域经营论”和“支持跨区域经营论”两种观点,合理的解决方案是通过综合评估,判断地方性银行的跨区域经营对改善实体经济服务的正面效应和负面效应,然后“限额起步,逐步调整”:一方面,地方性银行与助贷机构共同设计客户筛选条件,主要为银行推送经营辖区内的贷款客户;另一方面,为地区性银行的网上贷款设计适当的异地贷款限额/比例,并根据实际发展情况动态调整。

图4:地方性银行助贷能否跨区域的争论与理性解决方案

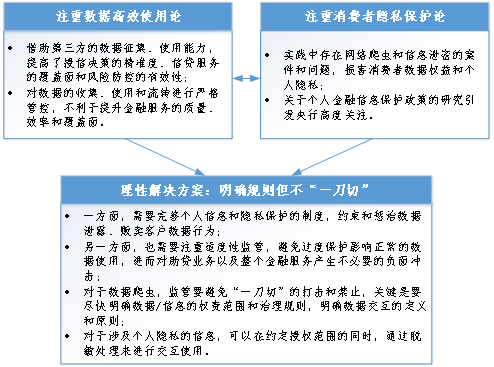

7.在助贷业务数据如何高效安全使用的问题上,存在“注重数据高效使用论”和“注重消费者隐私保护论”两种观点,合理的解决方案是在完善个人信息和隐私保护制度的基础上,注重适度性监管;爬虫技术本身是中性的,数据爬虫监管要避免“一刀切”的打击和禁止,关键是要尽快明确数据/信息的权责范围和治理规则,明确数据交互的定义和原则;对于涉及个人隐私的信息,可以在约定授权范围的同时,通过信息转为数据、细节数据汇总为中心指数、对信息进行加密处理等脱敏处理之后,再进行交互使用。

图5:数据如何高效安全使用的争论与理性解决方案

8.在贷后催收如何依法合规的问题上,存在“外部催收源于不良贷款缺乏有效的司法追偿机制”和“非法暴力催收源于门槛低、无规范”两种主要观点,合理的解决方案是,一方面尽快完善不良贷款的司法追偿机制,畅通小额贷款公司、商业保理公司等机构违约债权的司法追偿机制;另一方面尽快明确贷后催收管理的规范要求;此外,还应关注前期政策收紧导致的“反催联盟”等问题,防止政策实施对于合理、合法催收业务的不良影响。

图6:催收如何依法高效实施的争论与理性解决方案

9. 为推动助贷业务持续健康发展,监管部门在厘清上述主要争论的基础上,还应进一步明确助贷业务监管的原则理念:一是及时性原则,建议尽快明确助贷的基本监管原则和政策方向,以减少监管套利、非理性竞争等对行业健康发展的影响;二是渐进性原则,建议对于争议性较大的问题,先制定原则性和方向性的监管政策,划定刚性底线,然后根据实践发展和风险状况,不断明确监管规则;三是平衡性原则,建议监管政策既要能够防范解决行业发展的问题和潜在风险,也要支持助贷行业实现解决小微企业融资难融资贵、银行同质化经营等问题。

10. 在上述监管原则的指引下,未来助贷业务的监管还应关注以下具体措施:一是尽快制定助贷业务的“负面清单”,明确银行等金融机构不能做什么,并通过银行等金融机构将要求传递给第三方助贷机构,且对于违规行为及时采取相应的监管行动;二是尽快摸清助贷业务的“风险底数”,建立相应的统计口径,及时统计和动态掌握参与助贷的机构数量、行业规模、不良率变化、各自的风险承担等,真正做到“心中有数”;三是尽快明确金融机构开展助贷业务的“展业标准”,从监管评级和贷款拨备两个方面入手,综合制定银行等金融机构发展助贷业务的“准入门槛”,合理地确定各家机构的助贷规模,避免一家机构犯错全行业“吃药”。

(本文仅代表作者个人观点)

责任编辑:张洽棠