民创研究院点评3月13日全球股市大跌:第二次熔断?A股能否独善其身?危机魅影浮现,全球何去何从?

摘要:外围市场对A股的冲击将边际减弱,经济韧性和低估值是主要支撑。往后看,全球股市在经历短期较为充分的调整之后,将进入到相对平和的震荡过程之中。对于A股而言,整体市场休整的时间与空间,将更多取决于疫情对全球供应链的冲击,以及国内政策的对冲力度,经济基本面依然是中长期趋势的决定因素。随着国内疫情逐渐清零,复产复工提速,经济活动已经处在恢复的过程之中。而放眼全球,当下中国所具备的经济韧性和政策空间,几乎可以用“独一无二”来形容。

民创集团研究院

周荣华 魏婉玥 杨宇豪 尹邝源 郭毅杰

核心观点

l 白宫应对政策不足,美股一周熔断两次,巴菲特罕见发言

l 美联储紧急注入流动性“无力回天”,欧美股市剧烈下挫

l 全球再熔断,A股似弱非弱,这一次能否独善其身?

基本事件

3月12日,开盘仅5分钟,标普500指数跌幅扩大至7%,本周内第二次触发熔断机制,美股暂停交易15分钟。截至收盘,标普500指数跌9.51%,报2480.71点;纳斯达克指数跌9.43%,报7201.80点;道琼斯指数跌9.99%,报21202.44点。其中,道指跌2352.6点,创下1987年“黑色星期一”以来最大单日跌幅。至此,美国三大股指全部跌入熊市区间。

图表1:全球股市出现暴跌

资料来源:wind、民创研究院

事件分析

一、 白宫应对政策不足,美股一周熔断两次,巴菲特罕见发言

美国总统特朗普在白宫发表全国电视讲话,宣布对欧洲推出为期30天的旅行禁令,并表示他将采取紧急行动向受新型冠状病毒流行影响的人提供经济援助,以减轻迅速在全球蔓延的病毒影响。将额外提供2000亿美元的流动性,指示小型企业管理局向受影响的州提供贷款,呼吁国会立即减免薪资税。

美国总统特朗普发表电视讲话后,美国期货和全球股市出现下跌。市场对特朗普的经济和财政政策并不满意,没有实质性的政治提振市场信心。特朗普计划减免工资税遇阻,民主党认为通过减税对付公共卫生危机是行不通的。政策力度不足造成股市进一步下跌。同时旅游禁令也将冲击航空业,削弱以消费为动力的美国经济。

此外,股神巴菲特也罕见发声,他在接受采访时表示:“近期美股这种下跌十分罕见,但最近市场的恐慌情绪没有2008年金融危机那样严重。冠状病毒和本周石油下跌局势是一记组合拳,这种病毒无疑是可怕的东西,但我认为这不应该影响你的股票投资。”

巴菲特讲话依旧在坚持长线持有的一贯作风,事实上连续两次的熔断巴菲特损失惨重。消息显示2月27日以每股45.48美元至47.14美元的价格买入97.6507万股达美航空股票,斥资约4530万美元,平均每股46.40美元。但如今达美航空的股价仅仅33美元。仅仅这一笔生意,在这周巴菲特就损失1300万美元。尽管巴菲特此前抛售部分苹果股票,但是抛售的比例太少,损失依旧异常庞大。事实上在供需双杀的情况下,各类金融资产的吸引力都急剧下降,现金为王又将成为主角。

二、 美联储紧急注入流动性“无力回天”,欧美股市剧烈下挫

2020年3月12日,美联储盘中紧急救市。公开市场操作小组将在美国东部时间下午1:30进行的三个月期回购操作中提供5000亿美元,该操作将于2020年3月13日结算。3月13日,公开市场操作小组将在三个月期回购操作中进一步提供5000亿美元,在一个月期回购操作中提供5000亿美元,用于当日结算。此外,公开市场操作小组将继续提供每日至少1750亿美元的隔夜回购操作,以及至少每周两次的至少450亿美元的两周定期回购操作。

美联储救市操作让急跌的美股出现了短暂的反弹,但是好景不长,美股集体继续暴跌,包括黄金和石油也出现下跌。近期美股出现大幅下跌,受到杠杆和平仓压力,国债和避险资产遭到抛售,导致黄金的避险属性失灵。美股、国债和黄金都纷纷下跌。美国国债流动性危机促使美联储紧急投放5000亿回购,为市场注入流动性。但是新冠疫情还在持续扩散,在疫情没有出现拐点前,市场避险情绪将继续打压资本市场。长期以来,美股波动率较低,而面对突如其来的公共卫生时间,不确定性使得投资者大幅调整仓位出现踩踏,叠加OPEC石油战,美股预计还有进一步下跌空间。

三、 全球再熔断,A股似弱非弱,这一次能否独善其身?

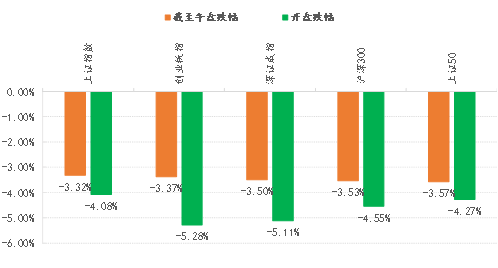

3月13日,欧美股市暴跌对亚太股市形成剧烈冲击,日经225、韩国KOSPI指数跌幅超过8%。A股三大股指开盘跌幅均超过4%,但随后震荡企稳,截至午盘跌幅已收窄至4%以内,跌停个股仅30家。

图表:3月13日A股主要股指低开均超4%,截至午盘跌幅有所收窄

资料来源:wind、民创研究院

过去“跟跌不跟涨”的A股,这一次能否迎来独立?近期海外疫情形势急剧恶化,成为触发避险情绪的关键因素,美股带动全球资产快速杀跌。过去几年,中美股市具有一定意义上的“资产联动”,当美股剧烈下跌时,A股往往也难以独善其身,大概率会出现恐慌性杀跌;而在美股长牛持续延展之时,A股却总是在原地踏步,呈现出“跟跌不跟涨”的态势。

图表:3月13日A股主要股指低开均超4%,截至午盘跌幅有所收窄

资料来源:wind、民创研究院

外围市场对A股的冲击将边际减弱,经济韧性和低估值是主要支撑。往后看,全球股市在经历短期较为充分的调整之后,将进入到相对平和的震荡过程之中。对于A股而言,整体市场休整的时间与空间,将更多取决于疫情对全球供应链的冲击,以及国内政策的对冲力度,经济基本面依然是中长期趋势的决定因素。随着国内疫情逐渐清零,复产复工提速,经济活动已经处在恢复的过程之中。而放眼全球,当下中国所具备的经济韧性和政策空间,几乎可以用“独一无二”来形容。

从政策空间来看,3月10日,李克强总理已在国常会上指出,“抓紧出台普惠金融定向降准措施,并额外加大对股份制银行的降准力度”。自3月3日美联储突发降息50BP以来,马来西亚、沙特、阿联酋、英国等多国央行纷纷宣布降息,从当前的存款准备金率和中美利差空间来看,我国货币政策“量”、“价”调控的空间都已经打开,降准降息箭在弦上。

从估值层面来看,目前上证的估值为13倍左右,处在历史较低水平,相较美股泡沫出清的情形,性价比已然凸显。相比之下,A股的优质低估值品种具有更好的抗跌性,即便美股真的带动A股下跌,A股的下跌幅度也将小于美股。

短期关注低估值周期蓝筹,中期坚定科技成长主线。在逆周期调节和资本市场改革的共同发力下,预计全年市场仍将呈现向上格局,短期A股机会大于风险。在此背景下,建议投资者把握“新老基建”两条主线,短期关注受益于“稳增长”发力的低估值基建和周期蓝筹;中长期坚定以转型升级下的科技创新为主线,聚焦科技相关的新兴消费潜力,挖掘云计算、半导体、新能源汽车、5G、医疗信息化等板块中的绩优成长龙头。

责任编辑:张洽棠